リボ払いはなぜヤバい?返済地獄から生還した元推し活FPがわかりやすく解説

- リボ払いって「ヤバい」と聞くけど、何がダメなの?

- 毎月ちゃんと払えてるからセーフでしょ

クレジットカードのリボ払いは「毎月の支払額が一定で便利」に見えますが、その裏には高い金利と、残高が減りにくい構造があります。

私自身、推し活をしていた頃にリボ払いを常用し、完済しては使い込むサイクルを繰り返していました。FP2級でお金の勉強をした今だからこそ言えますが、当時の私はリボ払いの本当のリスクを理解していませんでした。

リボやら何やらのクレカ残高は、結局担降りしたときのグッズ売却代金で完済しました。「もっと早く知りたかったこと」をまとめています。

- リボ払いの金利は消費者金融と同じ年15〜18%=ガチ借金

- 「毎月払えている」のに残高が減らないのはリボの構造のせい

- リボ払いから抜け出すには「止める」「返す」「見直す」の3ステップ

紫束

- FP2級

- 2次元オタクで元グッズ厨

- 推し活で貯金0→担降りの後悔からお金の勉強を開始

- 人生100年時代の「後悔しない推し活」を提案

- 本記事は特定の金融商品・サービスを推奨するものではありません。家計の状況は個人により異なるため、重要な判断の際は専門家にご相談ください。

- 筆者はFP2級保有者ですが、本記事は一般的な情報提供および個人の体験に基づく内容です。個別の家計状況に応じた判断は、金融機関・専門家へご相談ください。

リボ払いとは何か

クレジットカードのリボ払いのしくみを確認します。

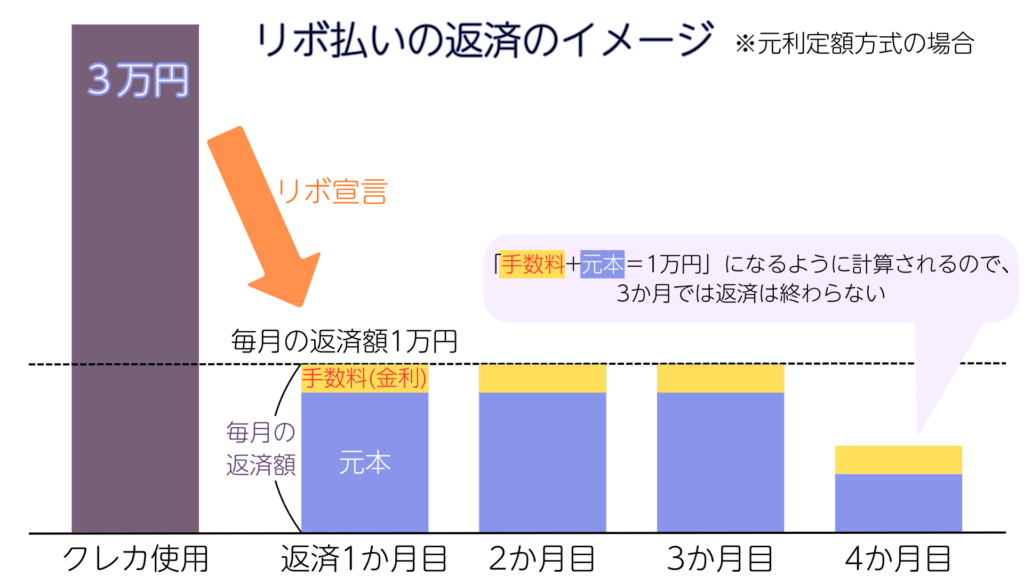

リボ払いは毎月のクレカの支払額が一定になる仕組み

リボ払い(リボルビング払い)は、利用金額に関わらず毎月のクレカの支払額(引き落とし額)を一定にできる支払い方法です。

たとえば3万円の買い物をした場合、「翌月一括払い」に設定していれば翌月の支払い日に3万円が引き落とされます。

一方、支払い方法を「リボ払い」、支払額を1万円に設定していた場合、毎月の支払額は1万円になります。残りは「リボ残高」として翌月以降に繰り越され、完済するまで支払いが続きます。

便利に見えますが、それこそが落とし穴…

リボ払いには手数料がかかる

リボ払いを利用すると、残高に対して手数料(利息)がかかります。利息に対して残高のことを「元本」と言います。

利息とは、お金を借りたときに元の金額に上乗せして払う「レンタル料」のようなもの。分割払いやリボ払いに利息がかかるのは、「返済を待ってもらっている期間の料金」が発生しているからです。

リボ払いの毎月の支払額には「元本の返済分」と「手数料」の両方が含まれています。たとえば毎月1万円を支払っていても、そのうち数千円は手数料で、残りが元本の返済に充てられます。

上の図のしくみは元利定額方式と呼ばれ、多くのクレジットカードで採用されています。元金定額方式など他の方式もあります。

リボ払いは金利が高いため、支払額に占める手数料の割合が大きくなりやすいのが特徴です。支払額を低く設定するほど手数料の割合が高くなり、元本がなかなか減りません。

リボ払いはすべての利用が1つの残高になる

リボ払いでは、複数の買い物がすべて合算されて1つの「リボ残高」になります。

たとえば5万円の買い物と3万円の買い物をリボ払いにすると、残高は8万円。手数料もこの8万円に対してかかります。何にいくら使ったのか、いつ完済できるのかが見えにくくなるのがリボ払いの特徴です。

一方、分割払いは買い物ごとに支払い回数を指定します。5万円を5回払い、3万円を3回払い、というように別々に管理されます。完済時期がはっきりしている点がリボ払いとの大きな違いです。

リボ払いはカード会社が儲かるしくみ

リボ払いは一見便利ですが、結局カードの発行会社に利益が出るしくみになっています。

そうじゃないとお金貸さないから…

「手数料」という表現のワナ

カード会社の案内では、リボ払いの金利を「手数料」と表現していることがあります。

「手数料」と聞くと、ATMの引き出し手数料のような、数百円程度のものを想像すると思います。しかしリボ払いの「手数料」は、残高に対して年15〜18%かかる利息のことです。

たとえば30万円のリボ残高がある場合、年15%なら1年間で約45,000円の手数料(利息)が発生します。これは決して「手数料」という言葉から想像できる金額ではありません。

年15〜18%は消費者金融並みの金利

リボ払いの金利(手数料の割合)は、多くのカード会社で年15〜18%に設定されています。この数字は、一般的に「借金」とされるものと比べると高いです。

この数字がどれくらい高いか、比較してみましょう。

- 住宅ローン:年0.5〜2%程度

- 脱毛サロンの信販系ローン:年5〜15%程度

- 「推し活向け」のローン:年3.8〜13.5%程度

- 消費者金融:年3〜18%程度

- リボ払い:年15〜18%

※金利は法律上「年利」で表示することが義務付けられています。年利15%の場合、1年間借りっぱなしにすると元本の15%が手数料としてかかる計算です。実際には「元本×年利÷365日×利用日数」で日割り計算されるため、返済が長引くほど手数料総額は膨らみます。

リボ払いの手数料は、借金の中でも金利が高めな消費者金融とほぼ同じ水準です。

「脱毛」や「推し活」など使い道が指定されている借金のことを「目的別ローン」と呼び、借入金額にもよりますが金利が若干低めの傾向があります。

一方消費者金融(認定された業者に無担保で借入する借金、用途の定めはない)は高めの傾向があります。「ご利用は計画的に」ってCMしてるやつですね。

「クレジットカードの機能だから」と軽く考えがちですが、実態は高金利の借金と変わりません。

初期設定がリボになっているカードもある

実は、カードによってはデフォルトの支払方法がリボ払いに設定されているものもあります。

私が大学生のときに作ったカードがそうでした…

届いたカードを普通に使っていたら、数か月後に「毎月同じ額しか引き落とされていない」ことに気づきました。調べてみると、店頭で「1回払いで」と言っても、自動的にリボ払いに変更される設定になっていたのです。

このときはすぐに設定を解除し、翌月に残高を完済しましたが、明細を確認する習慣がなければ気づかないまま手数料を払い続けていたかもしれません。

初期設定でリボ払いになってるのは、結局カード会社が「リボ払いしてもらった方が手数料で儲かるから」なんですよね。

なぜリボ払いは「ヤバい」のか

それでも便利に「見えてしまう」リボ払いですが、広く「ヤバい」と言われるだけの理由があります。

何がヤバいのか、もう少し詳しく解説します。

残高が減らない構造になっていてヤバい

リボ払いの毎月の支払額には、元本だけでなく手数料(利息)も含まれています。

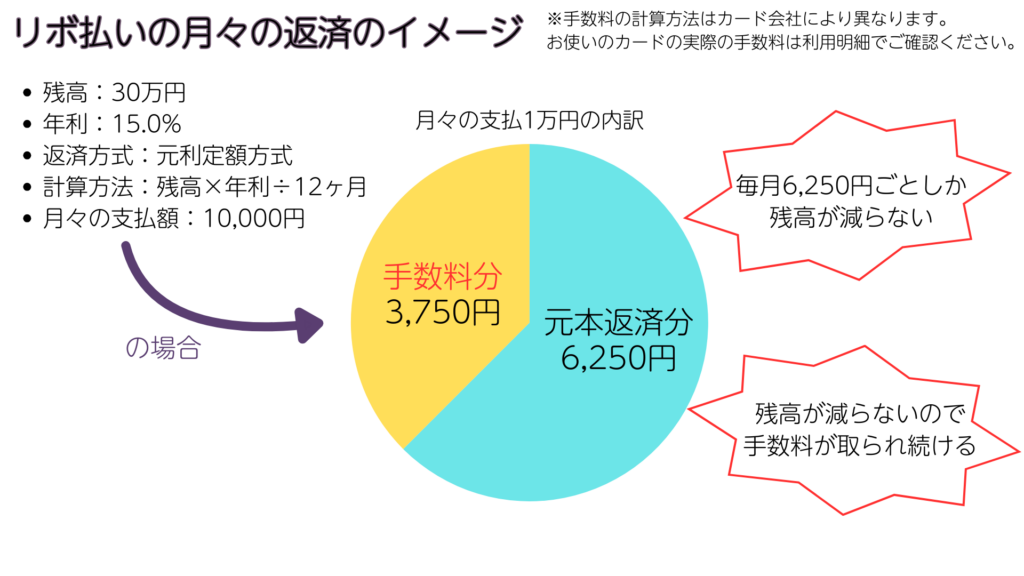

たとえば毎月1万円の支払い設定で、残高が30万円、金利が年15%の場合、月々の手数料は約3,750円です。つまり1万円払っても、元本は6,250円しか減りません。

手数料は月々の支払額ではなく残高に対してかかるので、支払額を低く設定するほど、手数料の割合が高くなります。元本がなかなか減らない構造になっているのです。

元本が減らなければ、返済は永遠に終わりません。

利用額が見えにくくてヤバい

リボ払いでは、複数の買い物が1つの「リボ残高」として合算されます。

今月いくら使ったのか、そのうちいくらが手数料なのか、あと何ヶ月で完済できるのか…といった情報が、月々の請求額からはほぼ見えません。

完済しきらないまま次の買い物もリボ払いにしてしまえば、残高は減るどころか増える一方です。

「毎月払えている」という錯覚が発生してヤバい

リボ払いの最大の落とし穴は、「毎月ちゃんと払えている」という感覚を与えることです。

毎月決まった額が口座から引き落とされる。支払いが滞ることもない。だから問題ないと感じてしまう。

しかし実際には、残高が減らないまま手数料だけを払い続けている状態かもしれません。

「払えている」と「返せている」は違います。毎月の支払いができていても、残高が減っていなければ、借金は終わりません。

私がリボ払いを常用していた頃の話

自戒を込めて、ここで私の実際の話をします。

完済しては残高を増やすサイクル

推し活をしていた2〜3年間、私はリボ払いを常用していました。

当時は3枚のカードを持っていて、限度額まで代わる代わる使っている状態でした。毎月末から月初にかけては、返済額のやりくりに追われていました。

常にリボ残高があったわけではなく、計画を立てて完済することもありました。でも完済したそばから、また推し活の出費でリボ残高が増えていく。その繰り返しでした。

「支払額を自分で決められるのが便利」と思ってたんですよね。

「今月は厳しいから少なめに設定して、来月多めに払えばいい」。そう考えて、リボ払いを支払い調整のツールのように使っていたのです。

利率の高さを知らなかった

正直に言うと、当時の私はリボ払いの金利がめっちゃ高いということを知りませんでした。

利息がかかることは知っていました。でも「便利サービスの手数料」という認識で、高金利の借金だという意識はまったくなかったのです。

今振り返ると、リボ払いを使っていた時期にどれだけの手数料を払ったのか、正確にはわかりません。利用履歴も明細も残っていないからです。

ただ、推し活を辞めるときにグッズを売って得たお金は、リボ残高の繰り上げ返済で消えたのは覚えています。

推しに使えたはずのお金をどれだけリボ払い手数料にあてていたのか…と今になって思いますが、私は手遅れでした。

もちろん金利のことを知っていても、当時の私なら「推しのためなら借金くらい」と考えたと思います。

でも、そもそもリボ手数料は推しとは何も関係しないお金なんです。どうせ使うなら、「お金のレンタル料」よりも推しに使う方がまだいいですよね。

リボ払いから抜け出すには

私の場合「必死に集めたグッズを売ったお金で返済」してリボ払い地獄から戻ってきましたが、信用情報に傷がつかない範囲の最終手段だったと思います。

今すぐ推し活を辞めなくてもいいですが、続けると決めたのなら少しずつでもリボ残高を減らし、持続可能な推し活ができる態勢を整えるべきです。

そうでないと、いつか自分の気持ちに関係なく辞めなければいけない日が来ます。

リボ残高を減らすためにやることをまとめます。

やること①新規利用を止める

リボ払いから抜け出す第一歩は、これ以上リボ残高を増やさないことです。

まず、リボ払いの設定を解除しましょう。カードの会員サイトやアプリ、電話で手続きできます。

「自動リボ」のような、利用分が自動でリボになる設定がオンになってないか、何度でも確認してください。

設定を解除すれば、新しい買い物は通常の1回払いになります。これで残高の増加は止まります。

やること②繰り上げ返済で元本を減らす

新規利用を止めたら、次はリボ残高を減らすことに集中します。

毎月の支払額をできるだけ増やすか、余裕があるときに繰り上げ返済をしましょう。繰り上げ返済は一度に全額でなくても構いません。1万円でも2万円でも、元本を減らせばその分だけ手数料も減ります。

リボ残高返済は、貯金よりも優先してやるのがおすすめです。いくら貯金しても、リボ残高があれば手数料の分のお金が減っていくので損します。

繰り上げ返済もカード会社の会員サイトやアプリで手続きができます。振込先や手続き方法はカード会社によって異なるので、確認してみてください。

やること③毎月の支払いを見直す

リボ払いを止めて翌月1回払いにすると「支払いがキツい」と感じるかもしれません。

しかし、翌月1回払いは自分が使った分だけの請求です。「キツい」ということは、自分の返済能力を超えるカードの使い方をしているということです。

推し活の出費見直しはもちろん最優先ですが、生活費を見直すことで余裕ができる場合もあります。ぜひ当サイトの他の記事も参考にしてみてください。

「キツい」原因を特定するためにまずは振り返り!こちらの記事で解説しています。

生活費を見直すなら固定費から!こちらの記事で解説しています。

まずはスマホ代から減らしてみませんか。こちらの記事で解説しています。

リボ払いは「借金」。これからも推し活を続けるためには|まとめ

リボ払いは「毎月の支払いが一定で便利」に見えますが、その実態は年15〜18%の高金利の借金です。

残高が減りにくい構造、見えにくい利用額、「払えている」という錯覚。これらが重なって、気づかないうちに手数料を払い続けることになります。

私自身、推し活をしていた頃はリボ払いの金利の高さを知らず、「便利な支払い方法」として使っていました。今思えば、カード会社が利益を得るしくみに乗ってしまっていたのです。

現在リボ残高がある方は、まず新規利用を止め、繰り上げ返済で残高を減らしていきましょう。完済すれば、毎月の手数料から解放されます。

推し活を続けたいなら、まずは「続けられる態勢を作る」のが先です。続けられる推し活のために、今やるべきはリボ残高を減らすことです。