元廃課金オタクFPと学ぶ「課金は家賃まで」|推し活費と生活費のバランスを真面目に考える

- 「課金は家賃まで」って本当?

ソシャゲの課金を自制するための合言葉「課金は家賃まで」。とってもわかりやすい指標です。でも、「家賃超えてないから大丈夫」になっていませんか。

元・ゲーム廃課金推し活民(経済的に破綻して担降り)、現・ファイナンシャルプランナー2級の筆者が、指標としての「家賃まで」について真面目に考えてみます。

生放送で聞いてたけど守れなかった私のガチ金額と比較してみましょう。

- 制限が「課金は家賃まで」だけだと、推し活していくには厳しかった

- このブログでは「家賃=食費=推し活費」を提唱

紫束

- FP2級

- 2次元オタクで元グッズ厨

- 推し活で貯金0→担降りの後悔からお金の勉強を開始

- 人生100年時代の「後悔しない推し活」を提案

「課金は家賃まで」の考え方

「課金は家賃まで」は、ある声優さんの発言が人気ゲームのユーザーを中心に広まったものです。調べたところ、以下のような考え方に基づく言葉とのこと。

- 給料の配分は「家賃1:生活費1:自由1」が目安

- 生活費は削れない

- だから自由に使えるお金=家賃と同額が上限

⇒どんなに多くても「課金は家賃まで」

「無制限に課金しない」という歯止めとしては、確かに意味があります。

しかし前提となっている「給料の1/3が家賃」の明確な出典や学術的根拠は見つからず、不動産業界や家計管理の場面で昔から言われている割合のようです。

一方で近年は昔よりも給料が上がりにくい・スマホ代など昔はなかった生活費がかかるようになったなどの理由から、「家賃が給料の33%では多い、20~25%にすべき」という意見が主流になっています。

少し古い目安を参照していること、またこの「給料」は額面ではなく手取り(税金や社会保険料が引かれた後の、実際に振り込まれる金額)であることに注意が必要です。

ちょっと不安のある数字ということがわかりましたが、一旦この記事では「家賃を基準額とする考え方」の妥当性について考えてみます。

元廃課金オタクと「課金は家賃まで」の具体的数値比較

「課金は家賃まで」は確かにストッパーとして機能する可能性がありますが、機能したとしても手遅れな場合があります。

手遅れだった人です…

推しがゲームキャラで、ゲーム課金を含む推し活で生活が破綻した私の実際のデータをApp Storeの購入履歴から拾ってきました。

- 手取り:約18万円

- 家賃:約4万円(手取りの22%)

- 課金のピーク:24万円/月、24万円/年

ピークの月はアウトを通り越して完全に赤字です。

ただ当時の私は「推しイベは課金するが、他の時には課金しない」というマイルールを設けていました。確かに、イベントがあったとみられる月の前後1年間には課金履歴がありません。

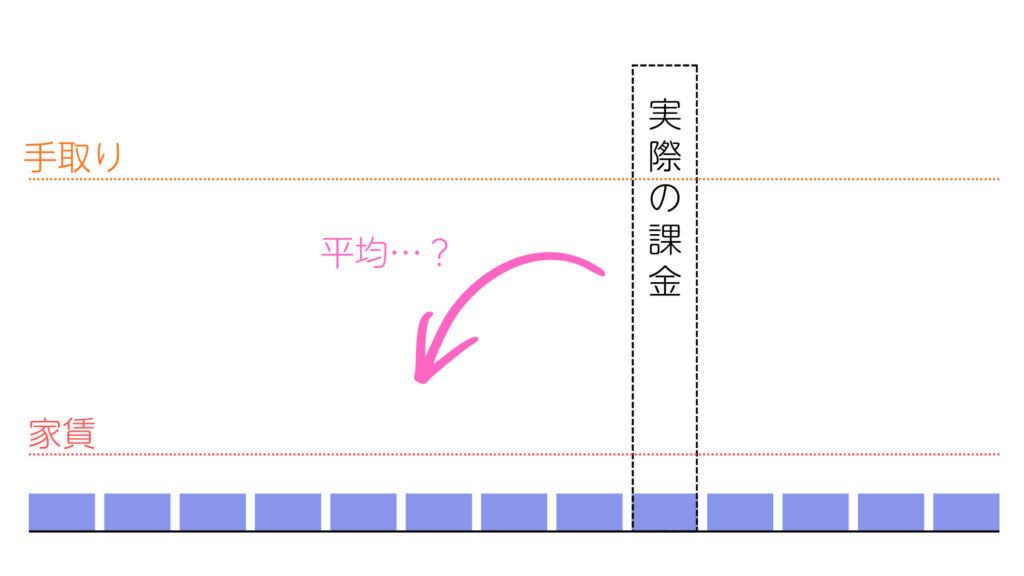

当時の私は「普段は課金していないからイベントのときに家賃以上課金しても平均して大丈夫」と考えていたはずです。というわけで、平均してみましょう。

| 「課金は家賃まで」理論 | 私の実態 | |

|---|---|---|

| 月の課金額 | 4万円(=家賃)まで | 24万円 |

| 年間の課金額 | 48万円まで | 24万円 |

| 月平均に換算 | 4万円まで | 2万円 |

月平均換算する拡大解釈で考えると、私の課金額は「家賃まで」理論の範囲内に収まっているように見えます。

でも、結果として私の生活は破綻しました。

元廃課金オタクはなぜ破綻した?

なぜ「課金は家賃まで(拡大解釈)」の範囲にいた私が経済的に破綻したか、原因を考えてみました。

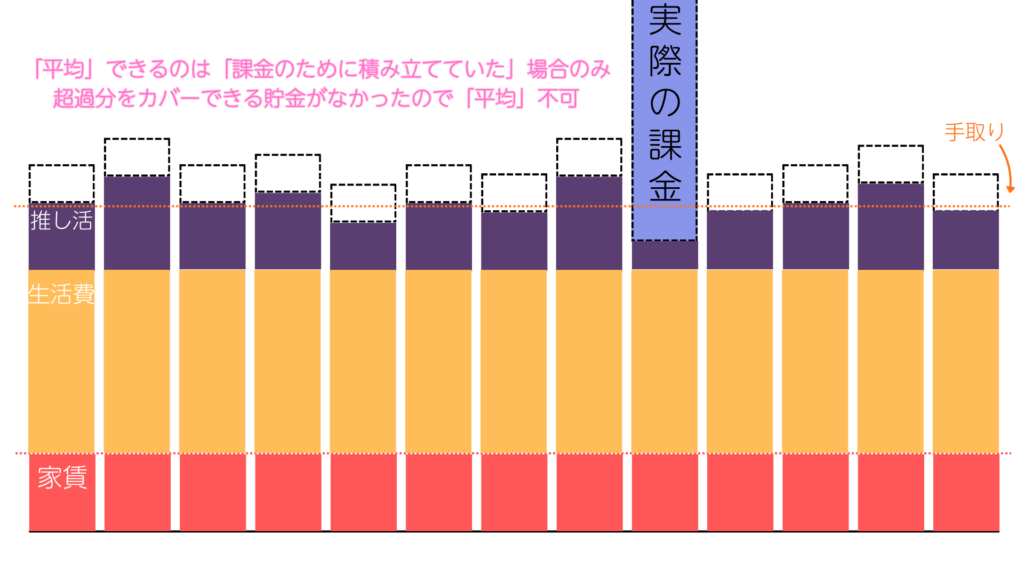

「平均」は正当化にならない

「平均すれば家賃以内」は、平均した分の額を毎月他の用途に使わずに貯蓄していた場合にのみ主張することができます。

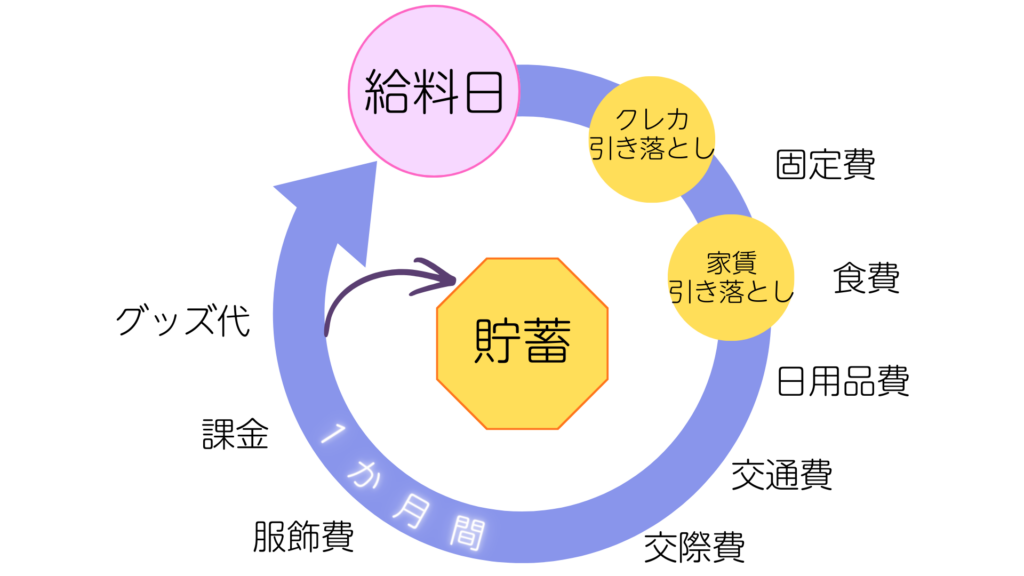

家計は(自分の給料のみを収入源とする場合)給料を起点とする1か月単位で回っています。

手取りを超える支出があれば、その月は貯蓄を取り崩すか、クレジットカードの支払いを翌月以降に回すことになります。

私のピーク月の24万円は、手取り18万円を6万円も超えていました。さらにそれ以外の月も、特に貯金することもなくギリギリまで使う・手取りをオーバーする月がほとんどだった気がします。

が、当時はこれに近い生活をしていたはずです。

作ってて吐きそうになった

平均する資格がなかった

他の月でカバーできない状態だと、「平均」以前にすでにその生活は回っていません。

「推しイベだけ」=「推しイベのときは無限」になりがち

「イベントは年に1回あるかないか。だから普段は課金しない」というルールで、私は自分をコントロールしているつもりでした。

しかしこのルールは「イベント時は上限なし」という意味に変化します。

「普段は我慢している」という意識が、イベント時の支出を正当化してしまっていました。

普段は必要ないから課金していないだけなのに「推しのために我慢した」ことにしてしまうと、推しイベのときにタガが外れてしまう…

推し活はゲーム課金だけではない

AppStoreの購入履歴で確認できた範囲のゲーム課金は、5年間で約50万円でした。でも、私の推し活支出はこれだけではありません。

- グッズ(公式・非公式・概念グッズ)

- 2.5次元ミュージカルのチケット・アーカイブ・円盤・FC会費

- アニメ・映画視聴

- イベント参加の交通費・宿泊費

- 参戦用の服や美容費

- 応援グッズ作成のためのハンクラ材料

- 推しの画像を保存するためのストレージ容量

- オタク仲間とのオフ会費

合計すると、実際の推し活支出はゲーム課金の何倍にもなっていたはずです。当時の私は記録を取っていなかったので正確な金額はわかりませんが、生活が破綻したという結果がすべてを物語っています。

「課金は家賃まで」を守っていたとしても、グッズやイベントに別枠で使っていたら意味がありません。

推し活にいくら使っているかは、「課金額」ではなく「推し活支出の総額」で把握する必要があります。

課金だけで「家賃まで」って言ってる場合じゃないんですよね。

課金・推し活費の出費の目安とチェックリスト

ではゲーム課金・推し活費の出費上限の目安は実際どれくらいなのでしょうか。

もちろん具体的な金額はそれぞれの手取りや生活環境によって大きく異なりますが、データをもとに理想的な割合と見直しのためのチェックリストを考えてみました。

統計に基づく一般的な生活費の平均

総務省の統計によると、34歳以下の女性・勤労者・単身世帯の消費支出(1か月の出費、貯金は含まない)は月平均約21万円で、その内訳は以下のようになっています。

-1024x683.png)

| 費目 | 金額 | 構成比 |

|---|---|---|

| 食料 | 40,225円 | 19.2% |

| 住居 | 43,897円 | 20.9% |

| 光熱・水道 | 8,217円 | 3.9% |

| 家具・家事用品 | 4,971円 | 2.4% |

| 被服及び履物 | 12,116円 | 5.8% |

| 保健医療 | 6,795円 | 3.2% |

| 交通・通信 | 20,660円 | 9.8% |

| 教養娯楽 | 30,866円 | 14.7% |

| 理美容用品・サービス・身の回り用品 | 15,712円 | 7.5% |

| 交際費 | 10,220円 | 4.9% |

| その他 | 16,283円 | 7.8% |

| 消費支出計 | 209,962円 | 100.0% |

- 回答者の可処分所得(税・社会保険料控除後)の月額の平均:305,311円

- 回答者の平均貯蓄率:38.1%(預貯金・保険の純増をカウント、ローン返済や有価証券購入を含む。可処分所得-消費支出=貯蓄と考えた場合は可処分所得の31.2%)

- 回答者のうち賃貸世帯の割合:82.6%

統計上では、34歳以下の働いていて1人暮らしの女性は1か月の支出のうち、以下のように配分していることがわかります。

- 家賃…約20%

- 教養娯楽費(課金が入ると思われる)…約15%

とはいってもこれはあくまで平均。働き始めたばかりの人も落ち着いてきた人も、推し活をしている人もしていない人も含んだ統計です。

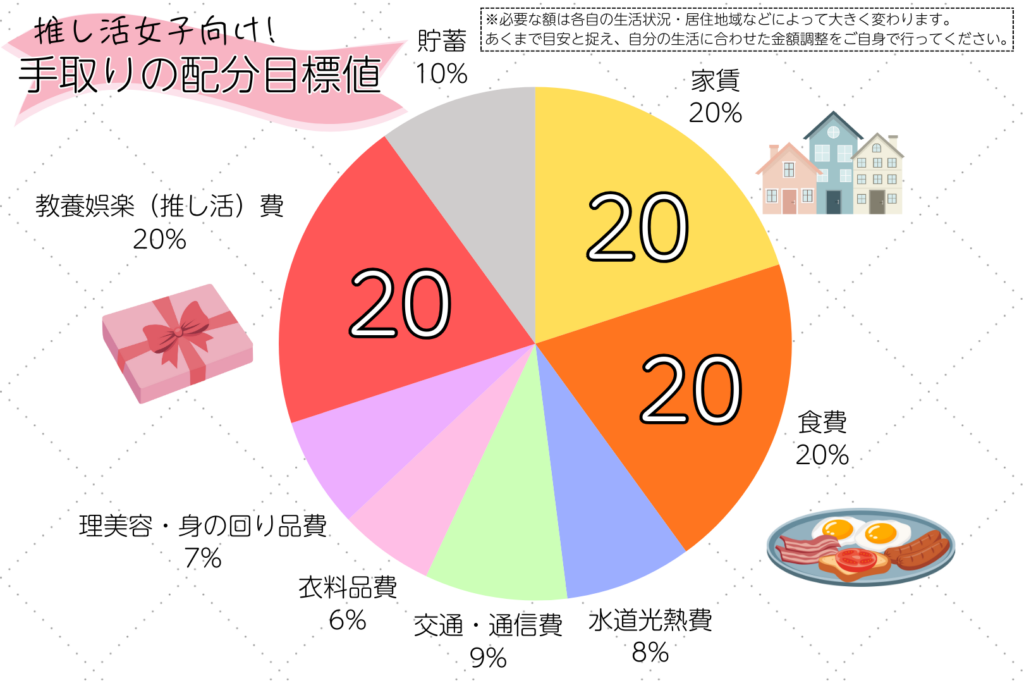

家賃=食費=推し活費!推し活女子向けの目標値を考えてみた

そこで統計データをアレンジし、生活費に「家賃」「推し活」の概念が存在する「賃貸一人暮らしの推し活中20~30代女性」を想定した手取り給料の生活費配分の目標値を考えてみました。

食費も電気代も削りたいのはわかるけど、私みたいに手遅れになってほしくない…そこで編み出した割合が「家賃=食費=推し活費」です。

実践する場合は、以下を参考に各自の生活状況を十分に考慮して調整してください。

| 費目 | 割合 | 解説 |

|---|---|---|

| 家賃 | 20% | 都市部などで20%が難しい場合は推し活費から優先して調整すること。家賃を基準に他割合を引き上げないように注意。 |

| 食費 | 20% | ・自炊中心なら無理のない範囲。外食・コンビニが多い場合は見直しを。 ・遠征中の外食費やオフ会の食事代は推し活費判定。 |

| 水道光熱費 | 8% | 冷房・暖房は我慢しないように少し余裕をもたせた。電力会社・ガス会社の見直しで、ケチらず仕組みで節約。 |

| 交通・通信費 | 9% | ・格安SIM乗り換えなどで実現できる範囲。 ・遠征の交通費、ストリーミングのサブスク代金は推し活費判定。 |

| 衣料品費 | 6% | ・日常の通勤・生活に必要な衣類を想定。 ・参戦服・概念コーデ等は推し活費判定。 |

| 理美容・身の回り品費 | 7% | ・美容院、コスメ、生活雑貨・日用品など。 ・ヘアメ代は推し活費判定。 |

| 教養娯楽(推し活)費 | 20% | ・日常生活を犠牲にしない最大限として設定したが、その分推し活に関する出費はすべて含める。 ・「予備費」「収入が減った場合の補てん」「推し活以外の交際費」「医療費」などが含まれている。必要な人はここから出す。 ・毎月使い切らず、余剰分は推し活用に積み立てるのがおすすめ。 |

| 貯蓄 | 10% | 貯金の目標はまず「生活防衛資金(生活費3~6か月分)」。貯まったら「推し活積立」「旅行積立」など目的別に分けてもよい。リボ払い残高がある人は生活費1か月分を残して最優先で返済を。 |

手取り金額ごとの金額目安(タップで開きます)

| 費目 | 割合 | 手取り18万円なら | 手取り20万円なら | 手取り25万円なら | 手取り30万円なら |

|---|---|---|---|---|---|

| 家賃 | 20% | 36,000円 | 40,000円 | 50,000円 | 60,000円 |

| 食費 | 20% | 36,000円 | 40,000円 | 50,000円 | 60,000円 |

| 水道光熱費 | 8% | 14,400円 | 16,000円 | 20,000円 | 24,000円 |

| 交通・通信費 | 9% | 16,200円 | 18,000円 | 22,500円 | 27,000円 |

| 衣料品費 | 6% | 10,800円 | 12,000円 | 15,000円 | 18,000円 |

| 理美容・身の回り品費 | 7% | 12,600円 | 14,000円 | 17,500円 | 21,000円 |

| 教養娯楽(推し活)費 | 20% | 36,000円 | 40,000円 | 50,000円 | 60,000円 |

| 貯蓄 | 10% | 18,000円 | 20,000円 | 25,000円 | 30,000円 |

これなら「課金は家賃まで」が成立します。ただし推し活に関するすべてを「課金」と位置づけ、臨時出費は推し活費削減でカバーするのがポイントです。

貯蓄はネット銀行で専用口座を作って分けるのがおすすめです。こちらの記事で詳しく解説しています。

推し活の予算をプリペイドカードにチャージして、しくみで予算管理する方法はこちらの記事で解説しています。

「家賃=食費=推し活費」実現のために、特にチェックしてほしい項目

先ほどの生活費配分割合は、以下のようなテーマに基づいて作りました。

- 推し活に使える金額は最大限増やし、生活のモチベーションを下げない

- 一方で生活費は我慢が必要なラインまでは下げない

- 貯金も最低限確保して、不測の事態に備える

推し活以外の生活費を我慢で減らそうとすると、日常的にストレスが溜まりやすいです。反動で推し活費を過剰に増やしてしまうリスクにもつながります。

当サイトでは毎日の節約よりも、一度の手間で済む「固定費の見直し」をおすすめしています。

- 電気代・ガス代

- 契約プランを見直す、自分に合ったプランを出している会社に乗り換える、電気とガスをまとめるなどでお得になることも

- スマホ代

- 大手キャリア(ドコモ・au・ソフトバンク)だと回線は安定するけど高い

- サブブランド(ahamo・UQ mobile・Y!mobile・LINEMO)なら安定性と価格のバランスが◎

- 価格重視なら 楽天モバイル や格安SIMもあり

- こちらの記事でスマホ代見直しを詳しく解説

固定費の見直しの具体的なポイントは、以下の記事でも解説しています。

「課金は家賃まで」を正しく使うために|まとめ

「課金は家賃まで」は、無制限な課金を防ぐストッパーとしては意味があります。しかし、ゲーム課金だけを見て「家賃以内だから大丈夫」と安心するのは危険です。

私が破綻した原因は3つありました。

- 「月平均」で正当化していた:家計は月単位で回るため、単月で手取りを超えた時点でアウト

- 「推しイベだけ」が「推しイベは無限」になっていた:普段の我慢が、イベント時の暴走を正当化してしまう

- 課金以外の推し活費を見ていなかった:グッズ、遠征、参戦服など、課金額だけでは推し活の総額はわからない

これらを踏まえて、当サイトでは「家賃=食費=推し活費(各20%)」という配分を提案しています。ポイントは以下の通りです。

- 推し活費には課金だけでなく、グッズ・遠征・オフ会・参戦服などすべてを含める

- 推し活費が食費を超えたら危険信号と考える

- 毎月使い切らず、余剰分は推し活用に積み立てる

- 貯蓄10%で生活防衛資金を確保、リボ払い等の債務がある場合は返済を優先する

推し活は人生を豊かにしてくれるものです。だからこそ、生活を壊さない範囲で長く続けられる仕組みを作ることが大切です。

私の場合、生活を壊したのが一番の敗因だったと言えます。家計を回せない額を推し活に使っていた…今思えば破綻は当然ですが、持続可能性なんて当時は考えていませんでした。その結果が担降りです。

まずは自分の推し活費の「総額」を把握することから始めてみてください。把握のためのヒントはこちらの記事で解説しています。