貯金は「将来のため・推しのため」だけじゃない!今の生活を守るお金の分け方

- 気づいたら口座残高が数千円

- カード請求を確認するのが怖い

- 「来月こそ立て直そう」と思いながら、同じ月末がまた来る

この記事では、「推し活にお金を使って、毎月ギリギリになっている」現状を少しでも変えたい人に提案したい「お金を分けるしくみ」を解説します。

筆者の私はFP2級ですが、過去にお金がなくなって推し活をやめた経験があります。時間が経ち、お金の勉強をして考えた「過去の自分がどうするべきだったのか」を、ぜひあなたに伝えたいです。

- 貯金が「今の生活」に必要な理由

- 出費の把握より先にやるべきこと

- ネット銀行の目的別口座を使った、お金を分けるしくみの作り方

紫束

- FP2級

- 2次元オタクで元グッズ厨

- 推し活で貯金0→担降りの後悔からお金の勉強を開始

- 人生100年時代の「後悔しない推し活」を提案

- 本記事は特定の金融商品・サービスを推奨するものではありません。家計の状況は個人により異なるため、重要な判断の際は専門家にご相談ください。

- 筆者はFP2級保有者ですが、本記事は一般的な情報提供および個人の体験に基づく内容です。個別の家計状況に応じた判断は、金融機関・専門家へご相談ください。

「将来のため」じゃなく「今の生活のため」の貯金もある

貯金と聞くと、老後資金、マイホーム資金など「遠い将来のために我慢してお金を貯める」というイメージがあるはずです。もしかしたら「使うかどうかわからないお金なんて」と思っている人もいるかもしれません。

今の生活がすでに苦しいのに「将来のため」の貯金なんて現実的ではないですよね。

しかし、貯金の役割は「将来のため」だけではありません。今の生活にゆとりを作るためにも貯金は必要です。

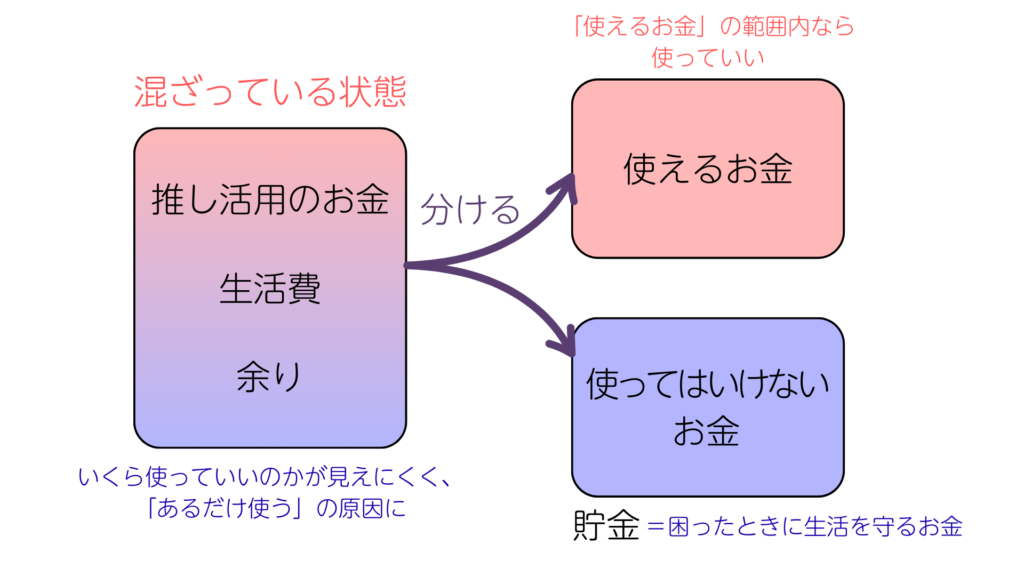

今の生活のための貯金とは、「使っていいお金」と「使ってはいけないお金」を分けることです。貯金として、「使ってはいけないお金」を確保します。

推し活用のお金・生活費・余りなど全部のお金が混ざっている状態だと、あるだけ使って毎月綱渡りになる原因になります。

でも、最初から「ここは触らない」と決めたお金を分けておけば、残りは使っていいという安心感が生まれ、さらに万が一の時に生活を守ります。

「あるだけ使う」が止まらない理由を経験から考える

「あるだけ使う」状態はなぜ止まらないのか、私の経験から考えてみます。

罪悪感はあるけど、今月を耐えるので精一杯だった

何年か前、私が推し活をしていたころの話です。

お金を使いすぎている自覚はありました。罪悪感もありました。でも、見ないふりをしていました。

月末になると、クレカの引き落としに必要な金額を計算して、なんとか口座にお金を集めます。「今月を耐えるためにいくら必要か」思考はそこで終了。来月どうするか、支出をどう減らすかまでは考えず、また無計画にグッズを買います。

今月を乗り切ることで精一杯だと、来月のことを考える余裕がありません。そしてまた同じ月末がやってきます。

この状態だと、「お金がない」という漠然とした感覚だけが残り続けます。

何が問題なのか、どこから手をつければいいのか分からないまま、また繰り返し。

出費の把握がしんどい時もある

過去の私のような場合、一般的な家計改善のアドバイスとしては「まずは毎月の出費を把握しましょう」が基本です。

節約や貯蓄を考える前にまず支出の全体像を知って効率よく進めよう、把握していれば自然とどこが無駄かわかるようになる、という理屈ですよね。

しかし当時の私は、生活費を見直したらというアドバイスをスルーしていました。変動費は履歴が残らないPASMOで払い、レシートも捨てていた。把握から逃げていたんです。

振り返ると、出費を直視するのが怖かったんだと思います。出費を管理できていない自覚、さらに「自分はお金を管理できていない」という罪悪感があり、現実を見ること自体を避けていた。

残高の確認が乗り切る目的で止まっていると、把握すること自体を避けている状態にあり、「把握から始める」すら難しいのが実際のところです。

家計の把握が難しいなら、まず「分ける」から始める

把握がしんどいなら、「把握しなきゃ」という強迫観念にとらわれる必要はないです。

形にこだわって動けなくなるより、別の解決策を使いましょう。

その代わりとして、「分ける」を提案します。

具体的な手順としては、給料が口座に入ったら、一定額を別の口座に移します。それだけで、元の口座にあるお金は「使っていいお金」という状態にできます。

別の口座に移す「一定額」は、最初は生活に影響が出ないほんの少額で構いません。ですのでこの分けるしくみ作りは、家計を把握しなくても実行できます。

そして、分けるしくみを作ることで、自分の意志で使う・使わないを決めている感覚を得られるようになります。

「自分のお金を、自分でコントロールできている感覚」が欠けていると家計改善への無力感につながり、そもそも家計の把握自体が難しいと感じても当然の状態になってしまいます。

まずは「自分で管理してる感」を少しずつ取り戻すことから始めます。その感覚が後で「家計を把握する勇気」に変わってくれます。

別の口座に移動させたお金は、生活に何かあったときのためのバックアップとして貯金しておきます。

元の口座に残す「使えるお金」の量もコントロールできるので、「あるだけ使う」状態の改善にもつながります。

住信SBIネット銀行を使ってお金を分ける方法

お金を分ける仕組みはいろいろ考えられますが、私は住信SBIネット銀行の口座を作って自動化してしまうのが最適だと考えています。

住信SBIネット銀行はその名の通りネット銀行で、窓口がなくアプリから口座開設できます。私は20分で開設できました。

ネット銀行の中でも住信SBIネット銀行には「目的別口座」「定額自動入金サービス」の機能があります。

普段使う銀行口座は変えずに「貯金専用口座」として便利に使え、やる気と記憶力に頼らず自動で分けるしくみを作るのに非常におすすめです。

住信SBIネット銀行の口座を活用した、お金の分け方を提案します。

\アプリで口座開設/

「自動で分けるしくみ」はこうやって作れる

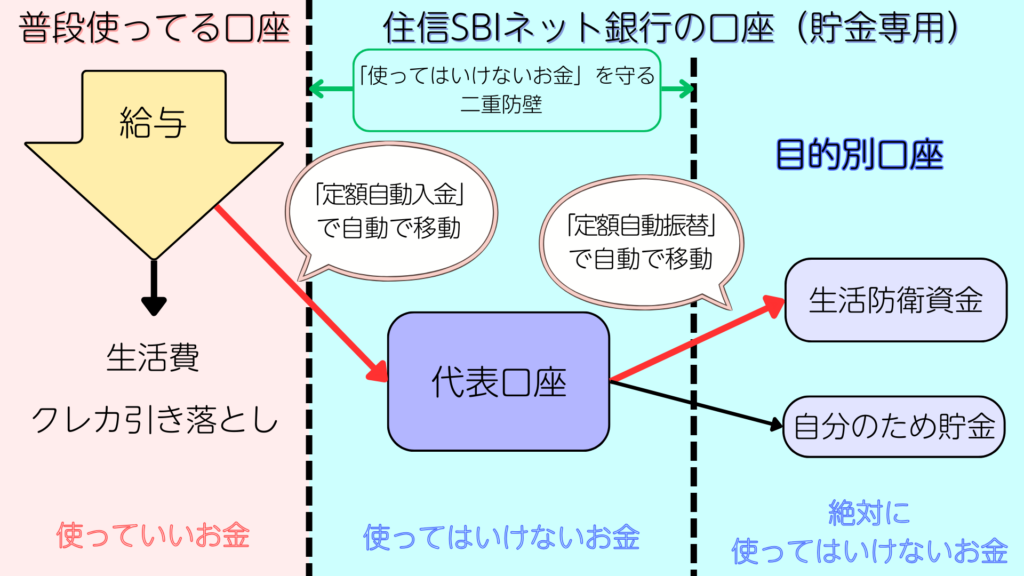

住信SBIネット銀行の口座を使って、「お金を分ける」を自動化するイメージを図にしました。

住信SBIネット銀行の「定額自動入金サービス」で給与が入った直後に先取り貯金、「目的別口座」機能で貯金を用途別に管理します。

「使ってはいけないお金」を貯金用口座に移動させるだけでも十分ですが…

住信SBIの目的別口座を使えば、貯金の進捗を可視化するとともに、「本当に絶対に使わないお金」を二重のバリアで守ることができます。

住信SBIネット銀行のすごい機能3つ

他の銀行ではなく住信SBIネット銀行をおすすめするのは、とにかく「貯金自動化のための機能が充実していること」に尽きます。

しかも無料で使えます。

ぜひ使ってほしい3つの機能・サービスを紹介します。

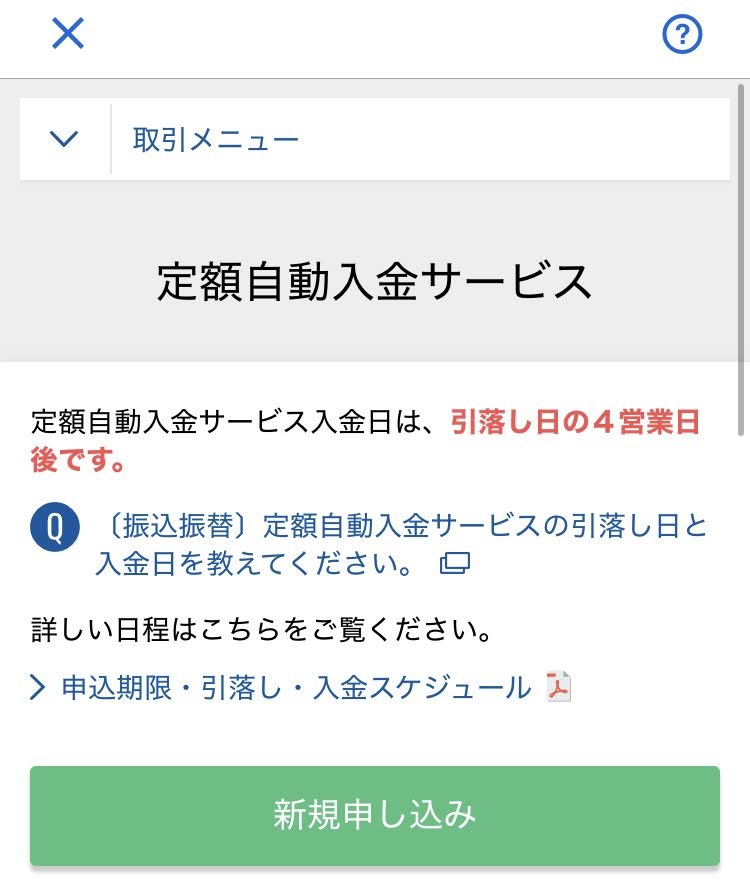

定額自動入金サービス

「定額自動入金サービス」は、別の銀行の自分の口座から毎月5日または27日に指定した金額を無料で移動できるサービスです。

利用には初期設定が必要ですが、給与の受取口座やクレカの引き落とし口座を変える必要がありません。住信SBIネット銀行の口座を完全に貯金専用で使うことができます。

- 一部の銀行や信用金庫で対応していない場合、また手数料がかかる場合があります。

目的別口座

住信SBIネット銀行では、目的別にお金を分けて管理できる「目的別口座」を最大10個作れます。

目的別口座にお金を入れると、直接は引き出せません。一度代表口座(デフォルトの口座)に戻す必要があります。このひと手間を「使わないバリア」として活用します。

目的別口座の設定は自由にできますが、ぜひ最初に作ってほしいのが「生活防衛資金」用の口座です。

生活防衛資金とは、収入が途切れたり急な出費が発生したりした場合に使う、生活を維持するための備えとなる貯金です。一般的な金額の目安は生活費の3〜6か月分とされています。

体調を崩して収入が減った、家電が壊れた、急な引っ越しが必要になった。こういった緊急事態に「生活を守る」資金です。

「生活費3~6か月分」が貯める目標にはなりますが、「自分の生活費がいくらなのか現実を見るために必要な『自分も管理できてる感』を得る」のが今回の目的なので、最初は目標額は決めなくていいです。

目的別口座機能では目標額や目標の日数も決めて貯金の進捗を可視化することができるので、余裕が出てきて達成感を得たい人は設定すると良いでしょう。最初は決めずに「使わなかった実績を貯める」使い方がおすすめです。

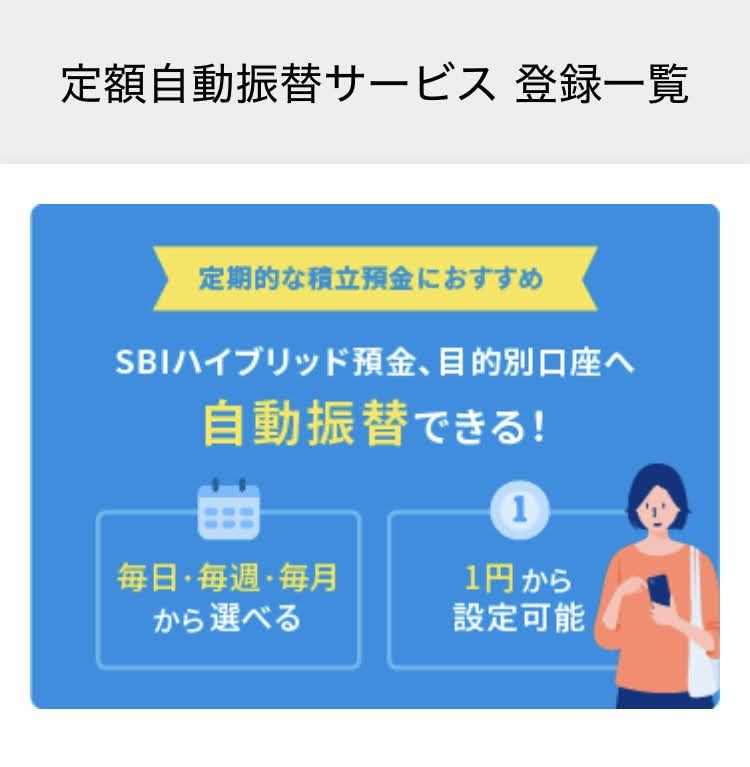

定額自動振替サービス

代表口座(デフォルトの口座)から目的別口座へのお金の移動は、手動でももちろんできますが、「定額自動振替サービス」を使うことで自動にもできます。

こちらも初期設定が必要ですが、やる気に頼らず確実に目的別口座に貯めることができます。

おすすめの設定・お金の流れのイメージ

定額自動入金サービス・目的別口座・定額自動振替サービスを使った、おすすめの貯金自動化設定を考えました。

- 給料日が毎月25日の前提で作っています。別の日が給料日の場合は調整してください。

- サービス内容などは変更される場合があります。イメージとしてご覧いただき、詳細は公式の情報をご確認ください。

給与受け取り口座はどの銀行でも構いません。

この時点では引き落とされるだけで、まだ住信SBIネット銀行の口座には反映されません。

定額自動入金の日付として設定した日から、土日祝日を除いた4日後に入金されます。

詳細なスケジュールはアプリから確認できます。

定額自動入金の後に定額自動振替が行われるように設定します。

入金は曜日の関係で日付にばらつきが出るので、振替は翌月の7日ごろに設定しておくと確実です。

公式サイトでも「貯めることを意識せずに無理なく貯められています」という声が紹介されています。

私も実際に口座開設して設定してみましたが、ここまで自動化できたら何もしなくても「毎月貯金できてる達成感」が得られそうです。アプリも使いやすく、堅実な見た目・操作感が好印象です。

貯めたお金は「使わない」

住信SBIネット銀行の口座に自動化のしくみを作ってお金を貯める目的は、とにかく最初は「お金を自動で分けて、毎月使える金額をコントロール」して小さな成功体験を積むことです。

ですので給与から住信SBIに移動させる額は最低限度から始めましょう。5,000円前後でも十分です。

代表口座から目的別口座に移す金額も全額でなくて大丈夫なので、何があっても使わない自信がある金額設定から始めましょう。

さらに代表口座は「使わないお金」、目的別口座は「絶対に使わないお金」と考えます。

- 代表口座

- もし月々の支払いが足りなかったら調整に使ってもいいが、基本は触らない

- 自分のため貯金(後述)の原資にもなる

- 目的別口座(生活防衛資金)

- 生活で緊急事態が起こったときだけ使う。それ以外では絶対触らない

自動で使っちゃダメな口座にお金が移動するようにしておけば、我慢でどうにかしなくて済みます。

住信SBIを使って作る貯金は使わないための貯金と考え、まずは「あるだけ使う」から抜け出しましょう。

\アプリで口座開設/

もう一歩進めそうなら「自分のため貯金」

「生活防衛資金」までお金が自動で移動するしくみだけでも十分ですが、慣れてきたら作ってほしい目的別口座がもう一つあります。

推し活関連の出費を思いとどまれた時に、その分と同額を代表口座から手動で移動させる「自分のため貯金」です。

たとえば、700円のアクスタを2個買おうかと思ったけど1個で抑えた。そんなときに、代表口座から700円を振り替えます。

金額の大小より、「今回は買わなかった」と自分で認識することに意味があります。

目的別口座機能を使えば、出費を思いとどまれた経験が目に見える形で積み上がります。これも自分の意志で使う・使わないを決めている感覚を取り戻すきっかけです。

推し活を抑えるのは、推し活を「続ける」こと

「推し活を削れってこと?」と思ったかもしれません。

形としては確かにそうです。ただ、私は「完全にやめるべき」とまでは考えていません。

なんとなく流れで推し活にお金を使ってしまって「お金がない」と嘆く前に、まずは一瞬でいいので「買うか・買わないか」を自分が判断するタイミングを作ってほしいのです。

「自分で決めて買った/買わなかった」と満足してほしい。自分で決めているという感覚が、一番大事なんです。

口座名は何でもいいですが、「自分のため貯金」を提案するのは「自分で選んだ結果がここにある」と思えるからです。

ある程度貯まったら、推し活以外の自分のために使ってください。

生活費の補填でもいいですが、美容でも、旅行でも、おいしいものでもいいです。推しのためではなく、「自分のため」という判断基準でお金を使う練習にもなります。

生活が成り立たなければ推し活はできない。「自分のため」を積み重ねることが、結局は推し活を続けさせるんです。

もちろん余裕ができたらで大丈夫です。今は存在だけ覚えておいて、思い出したときに試してみてください。

推し活を続けるために、小さな貯金から|まとめ

「貯金は将来のためのもの」というイメージがあるかもしれませんが、「今の生活のための貯金」をすることで推し活の基盤となる今の生活を守るためのバックアップ、そして支出をコントロールするしくみが作れます。

- 貯金は将来のためだけではなく、今の生活にゆとりを作るためのもの

- 「使っていいお金」と「使ってはいけないお金」を分けるだけで、毎月の安定感が変わる

- 把握から始めなくていい、まず分けるしくみを作る

- 住信SBIネット銀行の目的別口座で、生活防衛資金を先取りする

過去の私は、自分のためのお金(=生活費)をないがしろにしたせいで、やめずに済んだかもしれない推し活をやめざるを得なくなりました。

推しの尊さも推し活の楽しさも知っているからこそ、あなたには同じ道に来てほしくないんです。

生活が安定していれば、推し活も長く続けられます。

最初から習慣を大きく変えることは難しいです。なので少額でも自動で貯金ができるしくみを作り「お金をセーブできた」体験を積むところから始めませんか。

しくみ作りには目的別口座と定額自動入金が使える住信SBIネット銀行がおすすめです。お金を分けるところから、小さく始めてみてください。

\アプリで口座開設/