住信SBIネット銀行で口座開設してみた|アプリで簡単!申込手順・機能を解説

- ネット銀行の口座開設って難しそう

- 銀行口座を増やすのがなんとなく不安

「住信SBIネット銀行は貯金に便利」と聞いても、そもそも「自分で口座を作った経験がなくて怖い」「管理できるか心配」と感じて踏み出せない人は多いのではないでしょうか。

確かにちょっと勇気は必要ですが、「貯金のためのサブ口座」が欲しい人は住信SBIがあれば足ります。もはや財布のひもを自動で締めてくれる、家計管理の心強い味方です。

この記事ではFP2級で実際に住信SBIの口座を持っている私が、住信SBIネット銀行の口座開設の疑問点を解決します。

- 銀行口座は増やして大丈夫

- 住信SBIネット銀行の機能面でのよさ

- 口座開設にかかる実際の時間と手順・開設直後にできること・アプリの使用感

\アプリで口座開設/

紫束

- FP2級

- 2次元オタクで元グッズ厨

- 推し活で貯金0→担降りの後悔からお金の勉強を開始

- 人生100年時代の「後悔しない推し活」を提案

- 本記事は特定の金融商品・サービスを推奨するものではありません。家計の状況は個人により異なるため、重要な判断の際は専門家にご相談ください。

- 筆者はFP2級保有者ですが、本記事は一般的な情報提供および個人の体験に基づく内容です。個別の家計状況に応じた判断は、金融機関・専門家へご相談ください。

- 本記事は2026年3月1日の情報に基づいています。金利・手数料・各種優遇条件は変更される可能性があります。最新情報は必ず公式サイトでご確認ください。

- 記事内のスクリーンショットは2026年2月時点のものです。仕様や手続きフローは変更になる場合がございます。

「銀行口座を増やす」のは怖い?

銀行口座を自分で作った経験がない・少ないと、口座開設が「なんとなく怖い」と感じるかもしれません。

お金系のサービスを新しく契約するときに慎重になるのはとっても大事です。ただ、銀行口座の開設に関しては安心してください。

「ネット銀行保有」も「口座複数持ち」も増えている

データで見ても、ネット銀行の口座を持つ人は増えています。

2024年時点で、主要なネット銀行の口座開設数の合計は4000万を超えています※1。住信SBIネット銀行単体でも、2026年に900万口座を突破しています※2。

ネット銀行の口座を持つ人はどんどん増えてます。

また、19〜27歳でも60%近くの人が2つ以上の銀行口座を使っているという調査もあります※3。

ネット銀行の口座を持つこと、複数の口座を持つことも決して珍しいことではありません。むしろ目的別に使う口座を分けることで、お金の管理を便利にしている人が多いです※3。

- 1 https://www.scbri.jp/reports/.assets/newstopics_20250605.pdf

- 2 https://www.netbk.co.jp/contents/company/press/2026/0213_005096.html

- 3 https://corporate.minna-no-ginko.com/common/pdf/news/2024/07/31/newsrelease_media_0731_02.pdf

複数銀行口座のデメリットと、それを上回るメリット

筆者の私は、親が作ったゆうちょも含めると銀行口座は全部で6個持っていますが、たくさん持っていて何か困ったことが起こった経験はありません。

一般的に、銀行口座をたくさん持つことには以下のようなデメリットがあるといわれています。

- 住所変更や、ログイン情報・口座番号の管理、残高の把握が煩雑になる

- 10年放置すると引き出しに制限がかかる

- 相続の時に大変

- 各口座の残高が分散して、金利や手数料などの優遇で不利になる

ただ、これらのデメリットのほとんどは「少額から貯金を始めたい」「お金の管理の工夫で使い過ぎを抑制したい」と今考えている人にとってあまり関係ありません。

ログイン情報はともかく、他は「既に貯金がそこそこある人」が気になるポイントです。これから貯金をする人は、まず貯金専用口座を作って貯金を始めることが重要ですね。

中でも住信SBIネット銀行なら「目的別口座」でさらに用途別にお金を管理できるので、個人的には「最後の貯金用口座」になりそうだと感じています。

口座開設することで「今すぐ便利に貯金を始められる」メリットの方が、はるかに大きいのです。

「アプリで口座開設」はとにかく楽

住信SBIのようなネット銀行は店舗がないので、口座開設するときはネットから(公式アプリから申込)になります。

「自分一人で申し込むのは不安」と感じるかもしれませんが、手順に従って必要事項を入力すればできるのでむしろ店舗で開設するより楽です。

店舗に行くのと比べると、待ち時間はないし、営業時間や予約を気にしなくていいし、持ち物を確認する手間もかかりません。

私は自分で開設した5口座のうち、3口座(三菱UFJ・楽天・住信SBI)はネットから口座開設しました。

ネット銀行はもちろん、三菱UFJ銀行のような店舗中心の銀行もオンライン口座開設を採用しています。「ネットから」は、今では珍しいことではありません。

\アプリで口座開設/

住信SBIネット銀行の機能と基本情報

住信SBIネット銀行の注目機能と基本的な情報を整理します。

口座の管理操作は基本的にアプリで完結です!

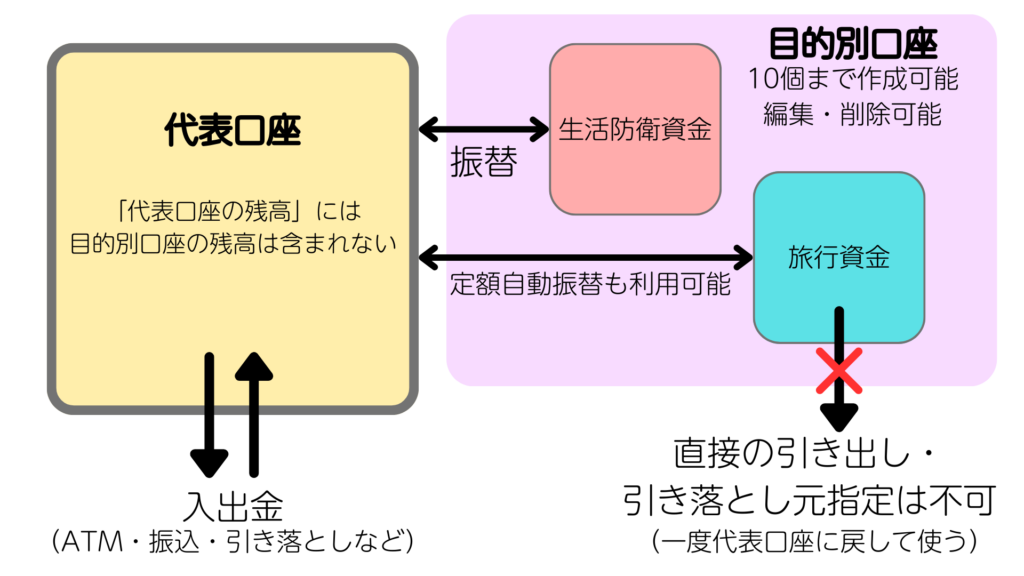

注目機能①目的別口座:1つの口座内でお金を「分ける」

住信SBIネット銀行には「目的別口座」という機能があります。1つの口座の中に、最大10個の「貯金箱」を作れるしくみです。

目的別口座に対してデフォルトの口座を「代表口座」と呼びますが、代表口座と目的別口座の間では「振替」機能を使ってお金を移動できます。

用途別に現金を封筒に分ける家計管理を、口座アプリ上でできるイメージです。

さらに目的別口座からの直接の引き出しはできず、使うためには一度代表口座に戻す必要があるので、「確保しておく貯金」をうっかり使わない心理的なバリアになります。

このしくみが、お金を分けて管理する貯金に便利すぎる。使いたくても使えない構造になっているんです。

口座の名前は自由に設定でき、後から変更・削除も可能です。たとえば「生活防衛費」「旅行資金」「年払い用」など、「これは○○のお金」とお金にラベルを付けて管理できます。

削除するときは「解約する」と表示されますが、手数料やペナルティなどはありません。解約した目的別口座の残高は代表口座に戻されます。

本物の口座を増やすわけではないので、口座番号管理の手間は増えません。

アプリ上で残高を確認するとき、「代表口座」と「目的別口座」を切り替えて表示できます。

目的別口座を除いた代表口座の残高だけを表示すれば、目的別口座は「見えないお金」にできます。

「買うか買わないか」の判断の前に必要な前提条件(いくら使えるか)は単純な方が機能しやすいです。「何にいくら使えるか」を見える化する目的別口座は、家計管理に非常に役立ちます。

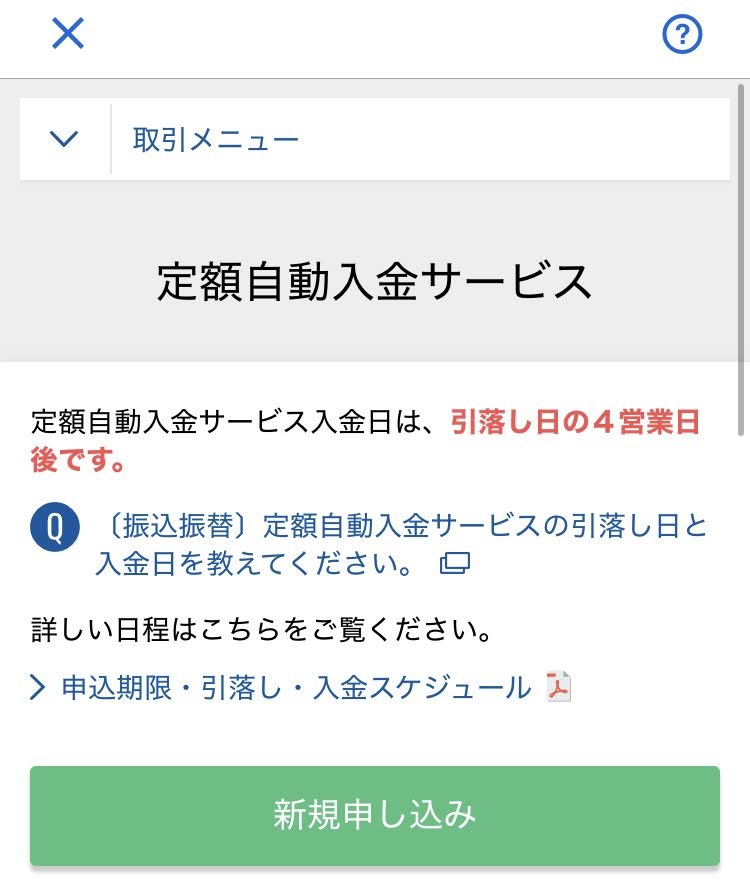

注目機能②定額自動入金:他行から毎月自動で「移す」

別の銀行の自分の口座から住信SBIネット銀行へ、毎月決まった金額を自動で移動させる機能です。ごく一部を除き手数料無料で使えます。

給与振込口座・クレカ引き落とし口座・貯金口座が全部同じなのが貯金しにくい原因。給与振込口座は変えないまま、貯金専用の住信SBIで先取り貯金ができます!

先取り貯金とは、給料が入った直後に「貯金」として一部を取り分ける貯金方法です。

使ってしまう前に貯金に回すため確実に貯金分のお金を確保できるメリットがありますが、最初から大きな金額を取りすぎると生活費不足で貯金が続かないもとになります。貯金額を慎重に設定し、手順を工夫すれば、支出額のコントロールにつながります。

引き落とし日を給料日の直後に設定しておけば、給料のうちの設定した額が自動で住信SBIの口座に移動します。「先取り貯金」を自動でできてしまうのです。

金額の変更や停止はアプリからいつでもできます。

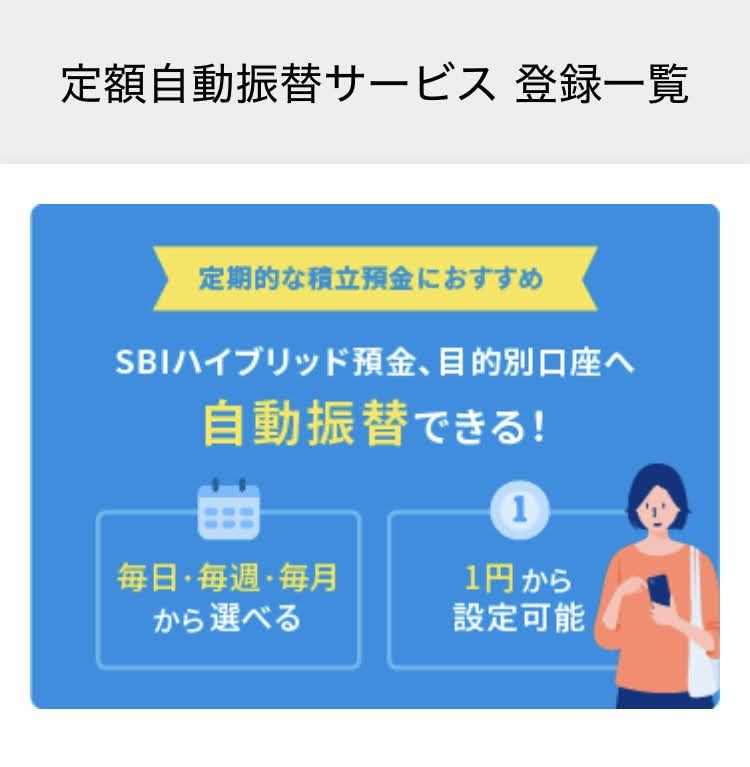

注目機能③定額自動振替:目的別口座へ自動で「振り分け」

住信SBIの口座に移動させたお金は、さらに「定額自動振替」を設定することで自動で目的別口座に移動させることができます。

「入金」と「振替」はちょっとややこしいですね。先ほどの「定額自動入金」は他の銀行口座からの移動ですが、「定額自動振替」は住信SBIの中の代表口座⇔目的別口座間の移動です。

一度設定すれば目的別口座へのお金の移動を自動化できるので、日程をうまく調整すれば「給料受け取り→貯金用の住信SBIに移動→用途別に振り分けて管理」までを自分の意志と記憶力に頼らず実行することができます。

キャッシュカードは持たない選択肢も

実物のキャッシュカードは、口座開設時・開設後に申請しない限り発行されません。

口座開設手続きとアプリの初期設定が終われば、郵便物を待たずにすぐ使い始められます。

住信SBIネット銀行は、以下のATMで入出金ができます。

- 「アプリでATM」機能対応・キャッシュカードなしで使える

- セブン銀行

- ローソン銀行

- キャッシュカードを発行すれば使える

- イオン銀行

- ゆうちょ銀行

- イーネット(ファミマ)

- 上記以外のATMは非対応

- 入出金手数料は「アプリでATM」使用時は無料。キャッシュカード使用時はスマプロランクに応じて2~20回無料、以降有料。

キャッシュカードを発行すればほとんどのコンビニで入出金ができるようになりますが、貯金専用口座として開設する場合は、以下の理由から発行しない方が使いやすいと考えます。

- 日常的に引き出しにくい方がお金を守れる

- 「キャッシュカード機能が付いたデビットカード」を発行する形になるので、デビット機能で使ってしまうのを防げる

- ただし初期状態でタッチ決済で使えるバーチャルカードが発行されていて、デビットカードを完全になくすことはできない

- 目的別口座からは引き落とされないので、貯金分をすべて目的別口座に割り振ってあえて使うのはアリ

- コンビニでのついで買いを防ぐ

口座番号はアプリから確認できるので、キャッシュカードがなくても十分使えます。

\アプリで口座開設/

【手順解説】住信SBIネット銀行で口座開設してみよう

私が実際に口座開設したときの記録をもとに、住信SBIネット銀行の口座開設手順を紹介します。

私が開設した時は申込・本人確認は約10分で終わり、そこからさらに10分でアプリの初期設定まで終わって口座が使えるようになりました。

私は平日の日中に手続したので審査が早く完了した可能性もありますが、約20分という短時間で自分の口座として使える状態になりました。手順も難しくなかったので、開設前のイメージとして見てみてください。

- 手順・スクリーンショットは筆者が口座開設した時点のものです。手順や表示内容は変更になる可能性があるため、操作中は画面の指示に従ってください。

- 口座開設には審査があり、最短即日~3営業日かかります。

公式スマホアプリをダウンロード

スマホアプリから申込・本人確認を行います。

アプリをダウンロードして開いたら、「口座開設」の白いボタンをタップします。

規約に同意して通知設定を行います。

口座開設申込(約5分)

画面に従って必要事項を入力し、口座開設の申し込みを行います。

- 各種規約を確認

- メールアドレスを入力

- メールで送られてきた認証コードを入力

- 電話番号を入力

- SMSに届いた認証コードを入力

- 貯金だけしたい人は「SBI証券口座」のチェックを外す

- 国籍・名前・生年月日・性別・職業・居住地国・住所を入力

- 「居住地国(納税国)」は「日本のみ」を選択

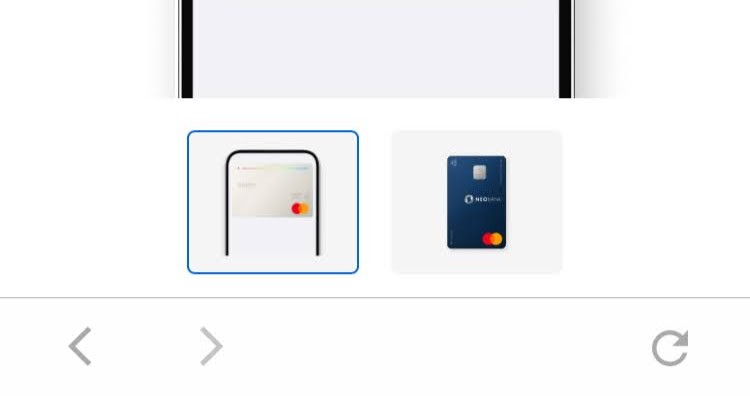

- デビットカード(キャッシュカード)のタイプを選ぶ

- 「Mastercard Point+」(白い方)は現物カード発行なし、あとから発行する場合手数料1,100円(税込)。キャッシュカード不要なら還元率が高いこちらがおすすめ。

- 「デビットカード(Mastercard)」(紺色の方)は手数料無料でカード発行可能

- デビットカード・ATMの暗証番号を設定

⑧デビットカードの選択画面

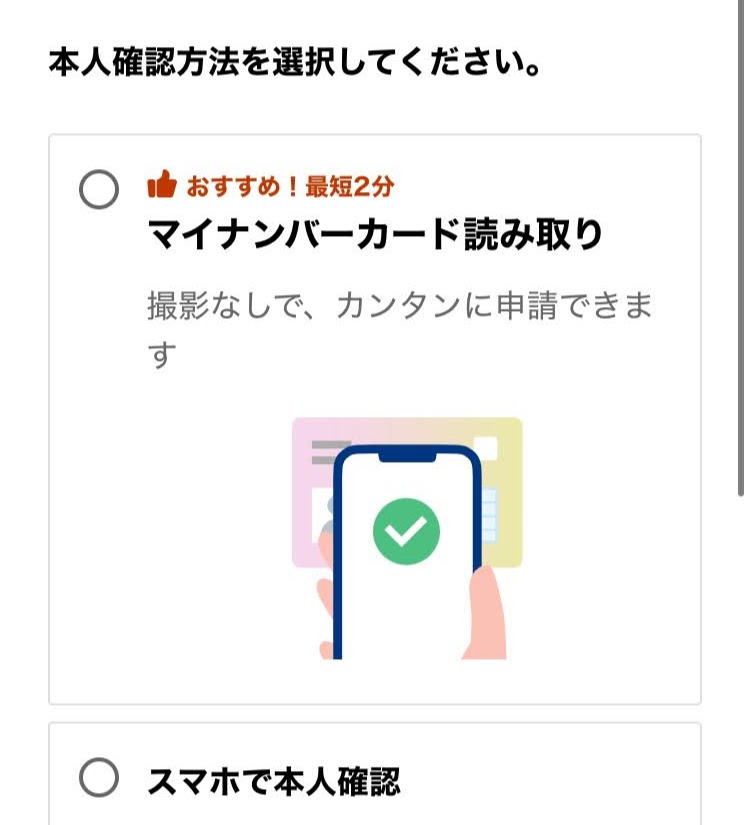

本人確認(約4分)

申込が終わったら、本人確認を行います。私はマイナンバーカード読み取りを使用しました。

- 利用規約を確認し、カメラの使用を許可

- マイナンバーカードのパスワード(英字・数字が混ざってる方)を入力

- マイナンバーカードを読み取り

- 読み取った内容を確認し、送信

審査結果を待つ

審査は最短即日~3営業日かかるので、結果がメールで届くのを待ちます。

アプリにログインして初期設定(約5分)

審査を通過すると、メールで審査結果の連絡が送られてきます。ログインしてアプリを設定します。

- アプリを開き、青い「ログイン」ボタンをタップ

- 「ユーザーネーム」欄に登録したメールアドレスを入力

- 画面に従って顔認証を行う

- ログインパスワードを設定

- 取引パスワードを設定

- アンケートに答える

- 「マイナンバーの紐づけ」は「紐づけない」でOK

スマート認証NEOに登録する(約1分)

登録することで、安全・便利にログインができます。

- 「SMS認証」をタップ

- SMSで送られてきたURLをタップ(アプリに戻ります)

- 「生体認証を使用する」を選択

- 指紋認証などでアプリを開けるようになります

- PINコードを登録

これで初期設定が終わり、口座が使えるようになります。

住信SBIネット銀行アプリの実際の使用感

「アプリが使いやすいか」も気になるところだと思います。

私が実際にアプリを使ってみた感想を紹介します。

派手でもカジュアルでもない、堅実な操作感

住信SBIネット銀行のアプリは、いい意味で「銀行っぽい」感じがする見た目・操作感です。古い感じはしないけど、堅実な印象です。

個人的には、親しみやすさ重視のポップな感じよりもちゃんとお金を管理してる感じがして好きです。

アプリ完結として設計されているだけあり、銀行系のアプリの中でもサクサク操作できる方だと思います。

アプリ完結!その分メニューは混雑ぎみ?

機能が豊富な分、アプリからできることが多くて最初はどこに何があるのか慣れないかもしれません。

でもブラウザでする手続きもボタンがアプリ内にちゃんとあるし、ネット銀行なので「これは窓口からしかできません」はありません。探せばアプリ内にあるのは安心かも。

自分が使う機能がどこにあるかだけ覚えれば使いにくくはないです。迷ったら右下の「メニュー」から使いたい機能を探すのがおすすめです。

目的別口座はかんたん設定

目的別口座も、簡単に作成して見やすく管理できます。

- 口座名(必須、全角10文字以内)

- 口座名のフリガナ(必須、全角20文字以内)

- 目標金額(任意)

- 開始日(必須、期限を気にしないなら今日でOK)

- 目標期日(必須、「設定しない」も選択可能)

- アイコン(必須、20種類から選べる)

仮に目標入力・入金した状態です

設定は任意ですが、目標額や期限を設定すると貯金の進捗を可視化できます。

目標を決めて計画的に貯金するもよし、あえて決めずに自分の頑張りを見える化するもよし。自由に貯金ができるのが、住信SBIのいいところです。

\アプリで口座開設/

よくある質問

住信SBIネット銀行のよくある質問に答えます。

住信SBIネット銀行の正式名称は?

「住信SBIネット銀行」(すみしんえすびーあいねっとぎんこう)が銀行の正式名称です。

似た名前の間違えやすいサービスが複数あるので整理しておきます。

- SBI新生銀行:別のネット銀行です

- SBI証券:株や投資信託を売買するときに使うサービスです(銀行ではありません)

アプリのアイコンはなんで「d」なの?

dポイントの「d」、つまりドコモのdです。運営の会社としてドコモが関わっています。

住信SBIネット銀行は2026年8月に「ドコモSMTBネット銀行」に名前が変わる予定です。口座番号や既存のサービスはそのまま使えます。

「SMTB」は「三井住友信託銀行」の略称で、つまりは「住信」です。中身が変わるわけではありません。

口座維持手数料はかかる?

かかりません。口座を持っているだけで費用が発生することはありません。

ATMはどこで使える?

「アプリでATM」機能に対応のセブン銀行・ローソン銀行で、キャッシュカードなしで入出金できます。

キャッシュカードを発行すればイオン銀行・ゆうちょ銀行・イーネットも利用できます。コンビニにあるATMが使えます。

住信SBIネット銀行での家計管理は、家計簿アプリや現金の封筒管理とどう違う?

住信SBIネット銀行の目的別口座機能を使って家計管理すれば、実際のお金を見やすく・使いにくい形で管理できます。

目的別口座機能は、家計簿アプリや現金の封筒管理のいいとこどりの機能とも言えます。

| 管理方法 | メリット | デメリット |

|---|---|---|

| 家計簿アプリ | 手計算が不要 アプリで残高を簡単に確認できる | 実際のお金は動かないので、実態と差が出る |

| 現金封筒管理 | 封筒に目的を書き込めば「何のお金か」をラベリングできる 実際のお金を管理できる | いくらあるのか数えないとわからない お金が手元にあるので使ってしまうおそれ お金の管理は完全に手動 |

| 住信SBIネット銀行 | 手計算が不要 アプリで残高を簡単に確認できる 目的別口座で「何のお金か」をラベリングできる 実際のお金を管理できる お金が手元にないので使いづらい 自動化機能多数 | 口座開設が必要 |

口座開設さえすれば、めちゃくちゃ便利に家計管理ができます!

住信SBIネット銀行が「最後の貯金用口座」になり得る理由|まとめ

貯金を分けて管理し、やる気と記憶力に頼らない自動のしくみを作れる、貯金専用口座におすすめの「住信SBIネット銀行」について詳しく解説しました。

- 銀行口座を増やすことに大きなデメリットはない

- 住信SBIネット銀行のここ↓がおすすめ

- 目的別口座でお金を「分けて管理」できる

- 定額自動入金・定額自動振替で「先取り貯金」を自動化できる

- キャッシュカードを発行しなければ、衝動遣いも防げる

- 口座開設は最短20分、アプリで完結

「貯金用口座」として必要な機能が揃っているので、住信SBIを1つ持っておけば他に貯金用の口座を増やす必要がありません。

ネット銀行なのでメインでは使いづらい場面もあるのは確か。ただその分とにかく「お金を分けて貯めたい」人の貯金用口座としておすすめできます。

口座開設自体は無料で、維持手数料もかかりません。「まず開設だけしておく」でも損はしないので、気になっているなら早めに作っておくのがおすすめです。

「やる気」じゃなくて「しくみ」で貯める貯金を、今から始めてみませんか?

\アプリで口座開設/

- 金利・手数料・各種優遇条件は変更される可能性があります。最新情報は必ず公式サイトでご確認ください。

- 各種優遇(振込手数料無料回数など)はスマートプログラムのランクにより異なります。達成条件をご確認ください。